2022预计暴雷的房产公司(房地公司暴雷排行榜)

富察寄南 • 2022-06-28 22:10:27 • 7100次

下面这10家房企的楼盘,我劝大家今年别碰。我们在遴选城市的时候,也会刻意避开。

这里面,并没有大家熟知的恒大、绿地。

因为在我看来,已经暴雷在明面上的房企其实并不可怕,最具有迷惑性的就是那些处于悬崖边缘的房企。

比如恒大。今天大家都知道要避开,反而很少人踩坑了,去年爆雷前夕的恒大才是最危险的。

所以,警惕这份名单上的房企:

融创中国、富力地产、中梁地产、金科地产、新力地产、禹州集团、中南建设、荣盛发展、佳源国际控股、领地控股。

这10家房企,2022年麻烦都不小,会不会步恒大的后尘?尚未可知。

债务压顶,积重难返

如果说房企暴雷的症状分阶段的话,债务违约可以说是晚期了。

这代表着,房企本身的资金流动性已经出现了极大的问题。

同时,它会带来信誉评级的下调,会导致企业融资更加困难,最终陷入一个恶性循环。

这10家房企里面,融创、富力、中梁、金科、新力和禹州6家房企,都面临着巨额的债务问题,而且也都摆明了还不起,违约已成必然。

融创作为曾经TOP5的民营房企,项目遍布全国各地,规模也是10家房企中最大的。但越是这样的庞然大物,就越是让人忧心,毕竟恒大的前车之鉴实在是太过惨烈。

5月12日,融创中国发布公告称,因流动性压力,4月陆续到期的4笔美元债的利息无法在相关期限内偿还。

4笔美元债的利息大概是1.05亿美元,相当于7亿人民币。几千亿规模的房企,现在连7亿的利息都付不出来了,可见融创的资金流动性出了多大的问题。

更关键的是,国内房企要是还不上美元债的利息,就会触发债务违约的条例,债务人有权要求融创立即支付本金和利息。

这笔钱加在一起大概有7.4亿美金,50亿人民币。

对于现在的融创而言,这可能就是压倒骆驼的最后一根稻草。

虽然融创的流动性负债只有七千多亿,相比起恒大2万亿的负债来说不算什么,而且融创自己也在积极自救。

但是融创眼下的局面就是在和时间赛跑。如此体量的房企,稍微有点闪失,对于普通购房者而言都是惊涛骇浪,所以还是建议大家先观望一下。

金科作为重庆本土房企,曾经是重庆房企的希望之星,但是近半年来却是波折不断。

从年初施工单位冲击总部大门,到旗下“小金牙”理财产品逾期被投资者围堵,再到苏州项目被业主投诉挪走监管账户资金。

虽然已经有重庆国企开始向金科注资,但是金科颓势已显,哪是那么好救的。

果真,就在5月20日,金科遭遇股债双杀,近20亿的公司债到期却无力偿还,可以说是一地鸡毛。

相比之下,禹州更是离谱,明明已经暴雷了,欠着近8亿美元的债务啊,评级机构都懒得给他评级了,他却硬是通过数字游戏,将自己做成了绿档房企,三道红线一道没踩,你说吓不吓人。

还有像新力,近段时间很少发声,但是问题却是相当严重。

自2021年新力控股暴雷之后,新力集团的负债近千亿,旗下的项目全部停工,债务也是全部逾期,商票也是全面拒付,重点是旗下的项目都没有转手出售的消息。

今年前4月,新力控股销售金额同比减少96.3%,基本已经算是“休克”了。

中梁虽然已有多笔美元债达成了展期,但部分债务展期并不意味着度过危机,要知道截至2021年底,中梁控股总负债高达2316.95亿元,这笔钱可不是靠“拖”字诀就能应付的。

而且今年开始,多家信誉评级机构接连下调其评级,中梁自身的销售状况也并不理想,照这样下去,更大的危机还在后头。

富力已经属于是踉跄于暴雷边缘了,今年年内,富力将有近7亿美元的境外债和近40亿元的境内债务到期,而且属于不还不行的那种,一点商量的余地都没有。

富力之前也想申请美元债展期,但是人家债主不同意,可见富力已经到了一个多么危险的境地。

流动性危机初现

还有的房企在近期出现了大幅度的业绩下滑和流动性危机,比如中南和荣盛两家房企。

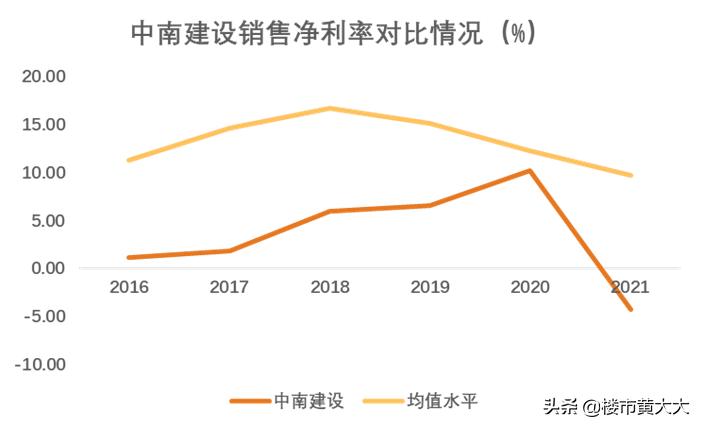

4月末的时候,中南终于不情不愿地发布了自己不太好看的年报和一季报,同时这两份财报,也将中南建设的资金压力大、盈利质量下滑等问题再度摆上台面。

从财报数据来看,2022年一季度:

中南建设实现营收77.49亿元,同比负增长46%;归属净利润则亏损6.08亿元,同比下降188.73%。

而整个2021年,中南建设尽管实现营收792.1亿元,同比微增0.78%,但全年归属净利润则亏损33.82亿元,同比大幅下降147.78%。

这份年报也被称为是中南“史上最差成绩单”。

除了业绩大幅下滑以外,担保问题也是悬在中南建设头顶的达摩克利斯之剑。

截至2022年3月中旬,中南建设及控股子公司对外担保余额已达到544.89亿元,占到最近一期经审计归属于上市公司股东的股东权益的189.85%。

而频繁为公司担保的背后,是中南建设以股权投资为名义的融资,尽管目前中南建设表示尚未发生涉诉担保及逾期情形,但担保风险系数无疑在增大,稍有不慎,就会跌入万劫不复的深渊。

5月25日,信誉评级机构穆迪将中南建设的评级下调,所有展望维持“负面”。

穆迪分析师Daniel Zhou表示:“负面展望反映出,在经营和融资条件严峻的情况下,该公司处理所有短期债务的能力存在不确定性。”

荣盛的情况还要更麻烦些。

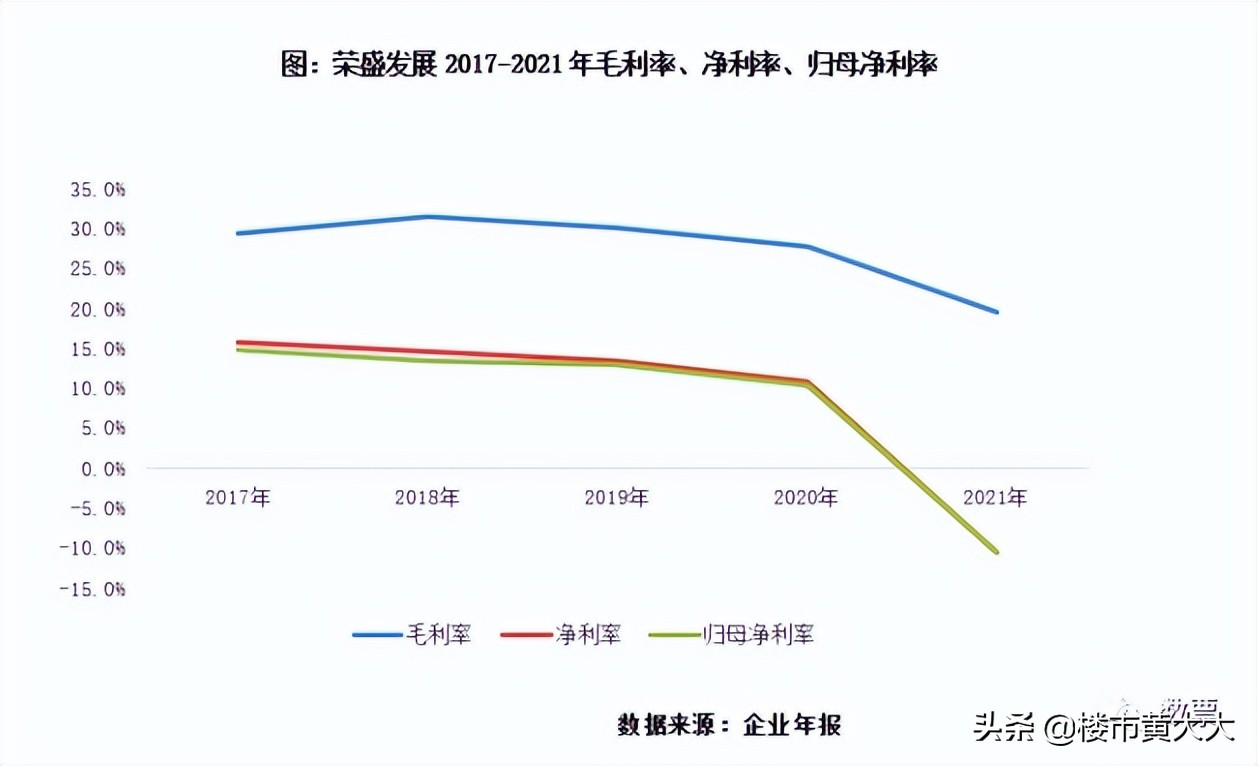

2022年4月18日,荣盛发布修正后的年报,数据显示2021年的业绩亏损在45亿元—60亿元。

净利润也多年持续下滑,2021年彻底成为亏损状态。2021年荣盛发展实现毛利润92.3亿元,归母净利润亏损49.6亿元。

业绩下滑严重,荣盛的债务也是越滚越多,很多非公开债务商票早已拒付,据悉,荣盛发展拒付商票已达7612笔,拒付金额25.2亿,未结清20256笔,涉及金额59.4亿

与此同时,荣盛的股价也跌得不像样子,和去年2021年5月同期相比,荣盛股价已经跌去50%,由6.61元/股跌到了3.34元/股,甚至自家的股东都没了信心,不愿意增持公司的股票。

而且穆迪也将荣盛发展企业家族评级从“B3”下调至“Caa2”,同时将其高级无抵押债务评级也下调至“Caa3”,展望维持负面。

目前,荣盛旗下的项目,已经有很多面临停工,河北、西南地区的项目,价格也可是大幅度下跌。

荣盛后面的路估计会越走越难了。

股价闪崩,暴风雨的前兆?

有的房企虽然从数据上看没有太大问题,但是股价却莫名其妙地闪崩了。

佳源和领地两家房企,这两天都出现了类似的情况。

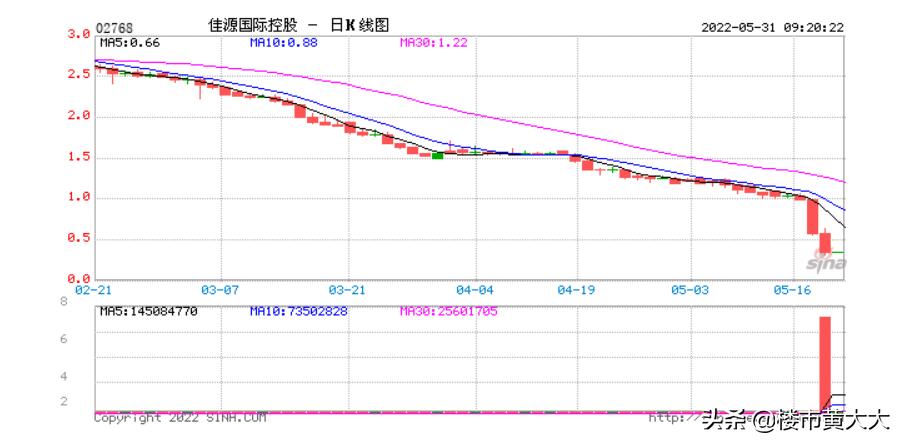

5月18日早间,佳源国际以0.99港元的价格低开,此后其股价断崖式下跌,截至停牌跌幅达到41.41%,总市值28.48亿港元。

佳源服务跌幅更深,其以1.96港元的价格开盘,截至停牌股价已跌至0.67港元,跌幅70.61%,总市值仅剩4.1亿港元。

其实同样的“股价跳楼机”,佳源很早之前便坐过一次,2019年1月17日,佳源国际股价一度暴跌90%,收盘跌80%,市值由前一天的约326亿港元缩水至63.28亿港元。

而当时有传闻,说佳源的股价闪崩是因为一笔3.55亿美元的优先票据未能如期偿付,后来佳源还了钱,投资人才放过了佳源。

可那次股价暴跌,对佳源国际的影响还是非常大,至今也未能恢复元气。

今年前四个月,佳源国际控股实现合约销售金额54.11亿元,合约销售面积44.62万平方米,分别同比下滑约43.4%、48.7%。

考虑到流动性减弱及未来12-18个月有大量离岸债券到期,穆迪将佳源国际的公司家族评级下调至“B3”,展望调整为“负面”。其认为,佳源国际未来将缩减土地收购和开发规模,并控制开支以保持偿债的流动性。

相似的剧情在5月19日再次发生在“领地系”,两家港股上市公司领地控股、领悦服务午后股价突发闪崩。

当日早间,领地控股以3.41港元的价格高开,午后股价跳水,收盘报0.55港元,跌幅达83.82%,总市值从前一日的34.92亿港元跌至5.65亿港元;

领悦服务跌59.6%,报收1.2港元,总市值蒸发至3.43亿港元。

领地是房企中继蓝光发展后的第二家上市川企。

但是上市以来,领地的销售规模始终未有进步。2021年,其实现合约销售金额230亿元,合约销售面积273万平方米,分别同比增长4%和2.4%,距离千亿销售目标仍十分遥远。

近年来,领地受销售规模扩大带来的销管费用上涨等原因,去年该公司归母净利润同比下滑43.22%至4.88亿元,净利润率从2020年的8.06%降至4.23%,低于行业平均水平。

负债来看,截至去年末,领地控股拥有债务总额119.75亿元,其中短期债务规模约41.86亿元,同期对应现金及现金等价物约42.98亿元,资金并不宽裕。

除此之外,领地控股的经营十分依赖成渝经济圈及四川省,但是把鸡蛋放在一个篮子里的结果,就是抵御风险的能力会大大降低。

此次两家房企股价闪崩的原因,目前还没有明确的说法,但参照此前数家有着相似境遇的开发商来看,股价异动往往是暴风雨来临的前兆,大家还是要谨慎选择。

最近从上到下,铺天盖地的利好政策出台,一个难得的政策宽松期来了,也是难得的上车良机。

但越是这个时候,越要谨慎,如果你不希望自己的房子烂尾,不希望和恒大的业主一样需要搬砖自救的话。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。