固定资产盘盈会计分录(企业盘盈固定资产按什么入账)

司徒驰颖 • 2022-06-02 09:10:06 • 6434次

为保证固定资产核算的真实性,充分挖掘企业现有固定资产的潜力,企业应当定期或者至少于每年年末对固定资产进行清查盘点。

在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应当填制固定资产盘盈盘亏报告表。清查固定资产的损溢,应当及时查明原因,并按照规定程序报批处理。

(一)固定资产的盘盈

企业在财产清查中盘盈的固定资产,应当作为重要的前期差错进行会计处理。企业在财产清查中盘盈的固定资产,在按管理权限报经批准处理前,应先通过 “以前年度损益调整” 科目核算。

盘盈的固定资产,应按重置成本确定其入账价值,借记 “固定资产” 科目,贷记 “以前年度损益调整” 科目;由于以前年度损益调整影响而增加的所得税费用,借记 “以前年度损益调整”科目,贷记 “应交税费—应交所得税” 科目;将以前年度损益调整科目余额转入留存收益时,借记 “以前年度损益调整” 科目,贷记 “盈余公积” “利润分配—未分配利润” 科目。

【例一】丁公司为增值税一般纳税人,2021年1月10日在财产清查过程中发现,2018年12月购入的一台设备尚未入账,重置成本为30000元。假定丁公司按净利润的10%提取法定盈余公积,不考虑相关税费及其他因素的影响。丁公司应编制如下会计分录:

(1)盘盈固定资产时:

(2)结转为留存收益时:

本例中,盘盈固定资产应作为重要的前期差错进行会计处理,应通过 “以前年度损益调整” 科目进行核算。

(二)固定资产的盘亏

企业在财产清查中盘亏的固定资产,按照盘亏固定资产的账面价值,借记 “待处理财产损溢”科目,按照已计提的折旧,借记 “累计折旧” 科目,按照已计提的减值准备,借记“固定资产减值准备”科目,按照固定资产的原价,贷记 “固定资产” 科目。

企业按照惯例权限报经批准后处理时,按照可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按照应计入营业外支出的金额,借记 “营业外支出—盘亏损失” 科目,贷记 “待处理财产损溢” 科目。

【例二】乙公司为增值税一般纳税人,2021年12月31日进行财产清查时,发现短缺一台笔记本电脑,原价为10000元,已计提折旧7000元,购入时增值税税额为1300元。乙公司应编制如下会计分录:

(1)盘亏固定资产时:

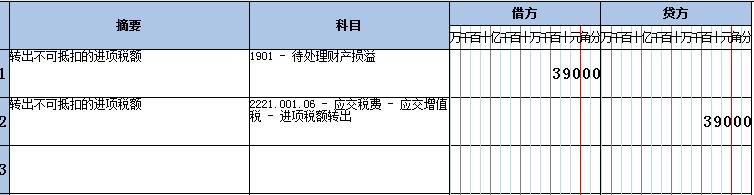

(2)转出不可抵扣的进项税额时:

(3)报经批准转销时:

根据现行增值税制度的规定,购进货物及不动产发生非正常损失,其负担的进项税额不得抵扣,其中购进货物包括被确认的固定资产的货物。

但是,如果盘亏的是固定资产,应按其账面净值(即固定资产原价-已计提折旧)乘以适用税率计算不可抵扣的进项税额。

据此,在本例中,该笔记本电脑因盘亏,其购入时的增值税进项税额中不可从销项税额中抵扣的金额为390元【(10000-7000)×13%】 , 应借记 “待处理财产损溢” 科目,贷记 “应交税费—应交增值税(进项税额转出)” 科目。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。