为什么不建议买年金险(年金保险到底该不该买看风险情况)

锺离书慧 • 2022-06-01 20:10:06 • 6887次

年金险可谓是当前的热门险种,在股票、基金收益不稳的情况下,年金险安全性高,收益较为稳健的优势就凸显出来。在股市大风大浪里面走一遍,回过头来发现还是平静的港湾最迷人。

年金险有主险年金险和附加万能账户组成,那么买年金险要注意哪些?是否真的有陷阱呢?实际上买年金险还是有值得注意的地方,主要有五大风险:

风险一:保险公司经营风险

年金险万能账户实际利率,与产品投资方向密切相关,虽然投资的主要是大型基础设施,比如京沪高铁、沪昆高铁、港珠澳大桥等设施,但是也有部分投到股票等领域,收益也难免受到大环境影响。

目前保险公司主打年金险附加万能账户实际利率仍然有5%年复利,但是普通万能账户实际利率3.5-4.5%之间,普通账户普遍有下降。

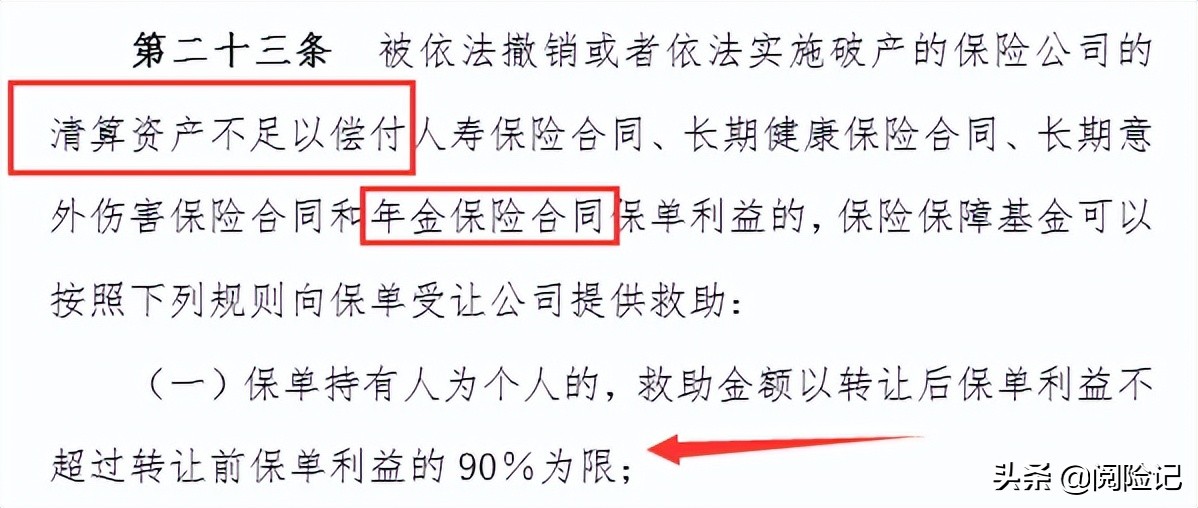

风险二:保险公司破产风险

根据保险保障基金管理 办法第23条:保险公司如果破产,资产清算不足以支付人寿保险、年金险、长期健康险、长期意外险合同利益的,个人持有部分,最高救助不超过90%。

假如合同到期利益是100万,最高救助不超过90万,因此并不能说保险公司破产对保单一点影响没有,这是最坏的一种情况,目前还没见过,至少比银行存款赔付不超过50万要靠谱。

现实中保险公司经营不善,偿付能力持续达到警戒线,处理流程:

第一步:银保监会责令大股东注资、发行债券、限制高管薪酬、限制网点建设等措施,责令改善偿付能力,要是还是没有改善,进入下一步

第二步:银保监会指定其他保险公司暂时接管公司,保险保障基金注资,全额持股,保证接管期间到期应付保险金的支付,客户写入合同的利益不受影响。

第三步:待到保险公司经营改善,保险保障基金逐步撤出,股份由正式成立的新的保险公司受让,由新成立的保险公司继续承担保险责任。比如安邦保险倒闭,由大家保险接管,客户权益得到有效保护。

风险三:年金险产品认知风险

年金险的优势在于附加万能账户,可以追加,享有复利优势,复利滚存需要时间,且前期不能过早领钱。

如果消费者投保后,将历年返还的生存金直接领走,极大影响万能账户增值,影响未来预期收益。

年金险适合长期持有,用于教育或养老补充,不是银行储蓄,可以随时领钱,但是前期不能随便领取。

风险四:选错缴费年限

当前的年金险,附加万能账户4.5% 利率情况下,正常投保:

选择一次性交或三年交费,第4-5年就能回本;

选择五年交费,一般也是第五年就能回本,有的产品第七年或第九年回本;

选择10年交费,最快第十年回本

选择15年交费,一般第14-15年回本

选择20年交费,一般第18-20年回本。

简单说:趸交或三年交最有利,回本快,现金价值高,长期收益更高。有的人选择10年交费,回本慢,长期收益会比较低。

风险五:没有充分利用万能账户

每年返还的生存金和分红,可以进入万能账户复利计息,但是返还金和分红毕竟金额有限,保险公司允许万能账户直接存入,有闲钱追加投保更合算。

比如同一款产品,正常投保和追加万能账户投保,回本时间和长期有明显区别:

同样是30岁投保,同一款产品,三年总共投入30万,每年都是10万;

正常投保:

追加投保:

回本时间:一个第三年基本回本;一个第五年回本

长期收益:一个60岁有99.4万,每年单利7.71%;一个60岁92.6万,每年单利6.95%;

知道了年金险的五大陷阱,怎么买年金险划算:

1、 选择保险公司保费收入和净利润较高,过去万能账户实际利率较高的公司产品;

2、 有明确的投保目的,用于教育或养老,专款专用,不轻易领取,小额资金需求可以办理保单现金价值贷款,贷款期间不影响收益。

3、 选择趸交或三年交,主险年金险交低一点,留出更多的钱直接存入万能账户,增值更快。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。