业务招待费计入什么科目(业务招待费应计入什么费用)

范姜奇思 • 2022-05-31 05:10:00 • 7402次

一、业务招待费的概念及列支范围

(一)业务招待费的概念

业务招待费是指企业为生产、经营业务的合理需要而发生的应酬费用。它是企业生产经营中所发生的实实在在、必须的费用支出,是企业进行正常经营活动必须的一项成本费用。

(二)业务招待费的列支范围

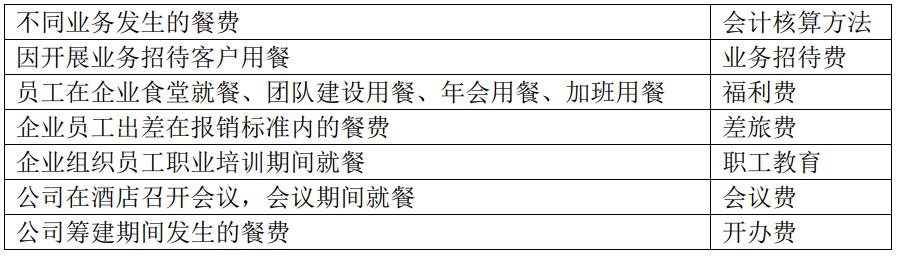

1. 不是所有的餐费都是业务招待费。

2. 业务招待费不仅仅是餐费

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。在税务执法实践中,招待费具体范围如下:

(1)因企业生产经营需要而宴请或工作餐的开支;

(2)因企业生产经营需要赠送纪念品的开支;

(3)因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的

开支;

(4)因企业生产经营需要而发生的业务关系人员的差旅费开支。

在税务执法实践中,税务机关通常将招待费的支付范围界定为餐饮、住宿费、香烟、食品、礼品、正常的娱乐活动、安排客户旅游等项目,《企业所得税法实施条例释义》中解释,招待客户的住宿费和景点门票可以作为业务招待费核算。

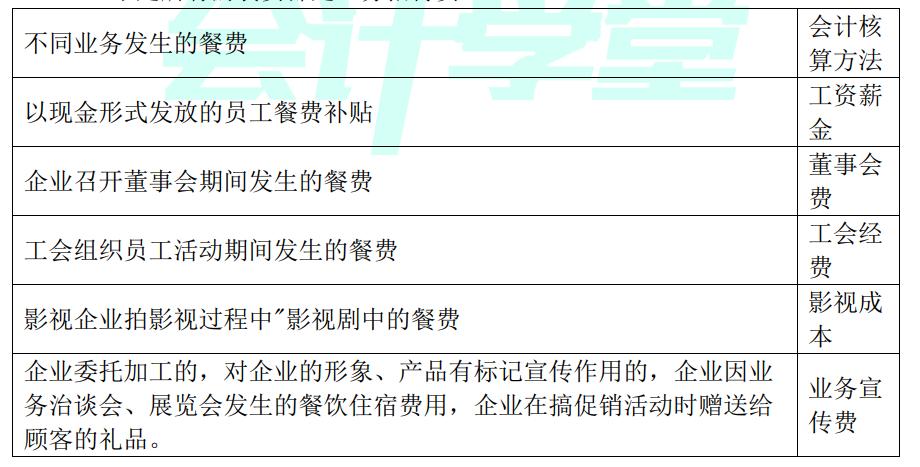

还有外购礼品用于赠送的,应作为业务招待费,但如果礼品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。同时,要严格区分给客户的回扣、贿赂等非法支出,对此不能作为业务招待费而应直接作纳税调整。

二、业务招待费的会计处理

1. 一般情况下

借记:"管理费用/销售费用"的二级科目"业务招待费"

贷记:库存现金/银行存款 等

2. 筹建期业务招待费

借记:"管理费用/销售费用"的二级科目 "开办费"("业务招待费")

贷记:库存现金/银行存款 等

三、业务招待费的税务处理

(一)与业务招待费相关所得税的规定:

1. 企业在日常经营过程中发生的与生产经营有关的业务招待费按会计规定可据实计入相应的成本费用中。

税法规定要按一定比例扣除,形成的差异在企业所得税申报时进行纳税调整。

2. 企业所得税法的具体规定

(1)新《企业所得税法实施条例》( 2007 年 12月 6日发布,自 2008年 1月 1日起施行)规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰(千分之五)。

(2)根据《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)第九条规定:"新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。 企业在新税法实施以前年度的未摊销完的开办费,也可根据上述规定处理。

(3)实施条例第七十条指出,企业所得税法第十三条第(四)项所称其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于 3年。

3. 个人所得税的相关规定

(1)国家税务总局令第 35号《国家税务总局个体工商户个人所得税计税办法》(2014 年)规定:个体工商户发生的与生产经营活动有关的业务招待费,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

业主自申请营业执照之日起至开始生产经营之日止所发生的业务招待费,按照实际发生额的 60%计入个体工商户的开办费。

(2) 个体工商户自申请营业执照之日起至开始生产经营之日止所发生符合本办法规定的费用,除为取得固定资产、无形资产的支出,以及应计入资产价值的汇兑损益、利息支出外,作为开办费,个体工商户可以选择在开始生产经营的当年一次性扣除,也可自生产经营月份起在不短于 3年期限内摊销扣除,但一经选定,不得改变。

开始生产经营之日为个体工商户取得第一笔销售(营业)收入的日期。

4. 业务招待费的计税基数

(1)主营业务收入

(2)其他业务收入

(3)视同销售收入

年销售(营业)收入主要包括:

(1)主营业务收入

①销售商品;

②提供劳务;

③让渡资产使用权;

④建造合同。

(2)其他业务收入:

①材料销售收入;

②代购代销手续费收入;

③包装物出租收入;

④其他。

(3)视同销售收入

①自产、委托加工产品、外购商品视同销售的收入;

②处置非货币性资产视同销售的收入;

③其他视同销售的收入。

(二)与业务招待费相关的增值税的规定

1. 《中华人民共和国增值税暂行条例实施組则》第二十二条,条例第十条第(一)项所称个人消费包括纳税人的交际应酬消费。

《中华人民共和国增值税暂行条例》第十条规定,下列项目的进项税额不得从销项税额中抵扣:

第一、用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

第二、非正常损失的购进货物及相关的应税劳务;

第三、非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

第四、国务院财

政、税务主管部门规定的纳税人自用消费品;

第五、本条第(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。

财税〔2016〕36号:贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣进项税。2. 礼品费用的涉税处理

《中华人民共和国增值税暂行条例实施细则》第四条 单位或者个体工商户的下列行为,视同销售货物:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

视同销售货物行为而无销售额者,会计如何确定销售额:

按纳税人最近时期同类货物的平均销售价格确定;

按其他纳税人最近时期同类货物的平均销售价格确定;

按组成计税价格确定。组成计税价格=成本×(1+成本利润率)

应征消费税的货物,其组成计税价格中应加计消费税额。

公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。

(三)业务招待费的个人所得税的涉税处理

1. 企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税。

(1)企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务;

(2)企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等;

(3)企业对累积消费达到一定额度的个人按消费积分反馈礼品。2. 对个人取得的礼品所得,按照"其他所得"项目,全额适用 20%的税率缴纳个人所得税;

(1)企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照"其他所得"项目,全额适用 20%的税率缴纳个人所得税;

(2)企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照"其他所得"项目,全额适用 20%的税率缴纳个人所得税; (3)企业对累积消费达到一定额度的顾客,给予额外抽奖机会,

个人的获奖所得,按照"偶然所得"项目,全额适用 20%的税率缴纳个人所得税。

3. 企业赠送礼品价格的确定方法

(1)自产产品价格确定方式:按该产品的市场销售价格确定个人的应税所得;

(2)外购商品的价格确定:按该商品的实际购置价格确定个人的应税所得。

四、案例演练

某网络公司举办周年庆典活动,有 100 人客户参加。外购笔记本电脑 100台用于赠送客户,购进不含税单价 3000元,支付价税合计金额 339000 元。另外,餐饮服务支付 28000 元。

会计处理:

支付餐饮服务

借:管理费用——业务招待费 28000

贷:银行存款 28000

购买笔记本电脑:

借:库存商品——笔记本电脑 300000

应交税费——应交增值税(进项税额) 39000

贷:银行存款 339000

赠送时:

借:管理费用——业务招待费 339000

贷:库存商品——笔记本电脑 300000

应交税费——应交增值税(销项税额) 39000纳税筹划提示(坚持前置、全局、长远利益的原则):

1. 对个人取得的礼品所得,按照"其他所得"项目,全额适用 20%的税率缴纳个人所得税;

2. 企业发放的印有企业标志的礼品、纪念品的支出,可计入业务宣传费,除国务院财政,税务主管部门另有规定外,不超过当年销售(营业)收入 15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。