固定资产入账标准最新规定(会计上固定资产入账标准)

梁丘彦杉 • 2022-05-25 08:10:04 • 7570次

问题: 企业在对固定资产定期更换配件时,如果替换配件的成本满足初始确认固定资产的条件‚如何处理?固定资产在更新改造过程中发生了替换部件,如果替换部件有变价收入,这个变价收入是冲减在建工程的成本,还是计入营业外收支?

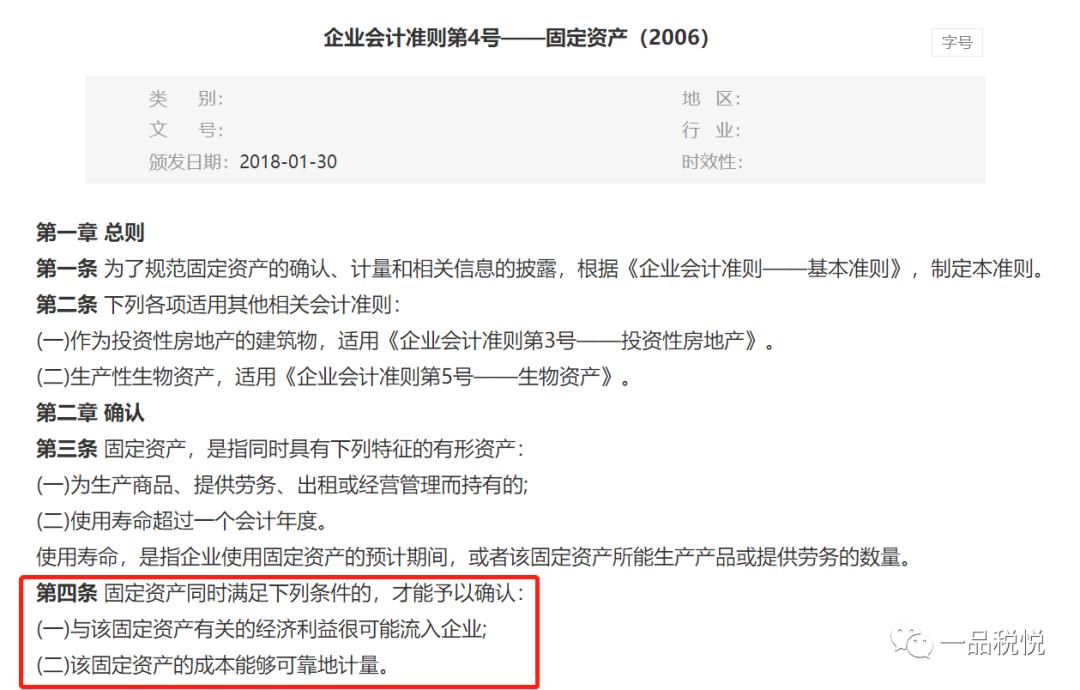

解析:

《企业会计准则第4号——固定资产》应用指南

第二条规定 固定资产的后续支出

固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。

固定资产的更新改造等后续支出,满足本准则第四条规定确认条件的,应当计入固定资产成本,如有被替换的部分,应扣除其账面价值;不满足本准则第四条规定确认条件的固定资产修理费用等,应当在发生时计入当期损益。

第五条规定 经营租入固定资产改良

企业以经营租赁方式租入的固定资产发生的改良支出,应予资本化,作为长期待摊费用,合理进行摊销。

固定资产定期更换配件属于固定资产的后续支出,应该按照《固定资产》准则关于后续支出的规定进行处理。企业定期更换相关配件通常属于固定资产的日常修理维护支出,应在发生时直接计入当期损益,因此,不存在是否区分替换配件成本金额大小的问题。如果属于固定资产的更新改造支出,只要符合固定资产的确认标准,则将其计入固定资产成本,也不区分金额的大小。

案例:甲企业为增值税一般纳税人,对一项原值为100万元、已提折旧30万元的固定资产进行改扩建,发生该扩建支出48万元,被替换部分的账面价值为10万元,取得变价收入1.13万元,则该项固定资产进行更换后的原价=100-30+48-10=108 (万元) ,会计处理如下:

固定资产账面价值转入在建工程:

借:在建工程 70

累计折旧 30

贷:固定资产 100

发生改扩建工程支出:

借:在建工程 48

贷:银行存款等科目 48

替换部分按照账面价值冲减在建工程

借:营业外支出 10

贷:在建工程 10

被替换部分变价收入

借:银行存款 1.13

贷:营业外支出 1

应交税费-应交增值税(销项税额) 0.13

达到预定可使用状态:

借:固定资产 108

贷:在建工程 108

总结:

(1) 资本化的后续支出

①固定资产发生可资本化的后续支出时,企业一般应将该固定资产的原价、已计提的累计折旧和减值准备转销,将账面价值转入在建工程,并停止计提折旧。

借:在建工程

累计折旧

贷:固定资产

②发生可资本化的后续支出,通过“在建工程”科目核算

借:在建工程

贷:银行存款

③如果有替换资产,将被替换部分的账面价值扣除

借:银行存款或原材料(入库残料价值)

营业外支出(净损失)

贷:在建工程(被替换部分的账面价值)

④固定资产改扩建工程达到预定可使用状态

借:固定资产

贷:在建工程

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。