闲钱放哪里收益高又安全(现在钱存在哪里收益最高)

淳于娴淑 • 2022-07-21 23:10:20 • 7875次

对于中国人来说,最保值和最有保障的两件东西,一个是银行存款,一个是房子。

毫无疑问,“房子保值,银行保本”,这是大家的固有印象。

不过从去年开始,不仅“房住不炒”,连银行的理财产品都不再保本了……

这不是大沈开的一句玩笑话,而是大家要接受的事实。

一、截止2021年底,银行保本理财产品全部清零

经常关注的文章应该都知道,2022年起《资管新规》就正式实施了。

这意味着银行理财产品将进入了净值化的时代,何为“净值化”时代,概念就不给大家多解释了,大家只要知道,一个最直接的影响就是,我们以后在银行里买的理财产品,将不再承诺保本保息了。

从上图也可以看到,从2018年出台《资管新规》政策开始,当时的4万亿保本理财规模就一直在慢慢减少了,到2021年底就彻底没有了。

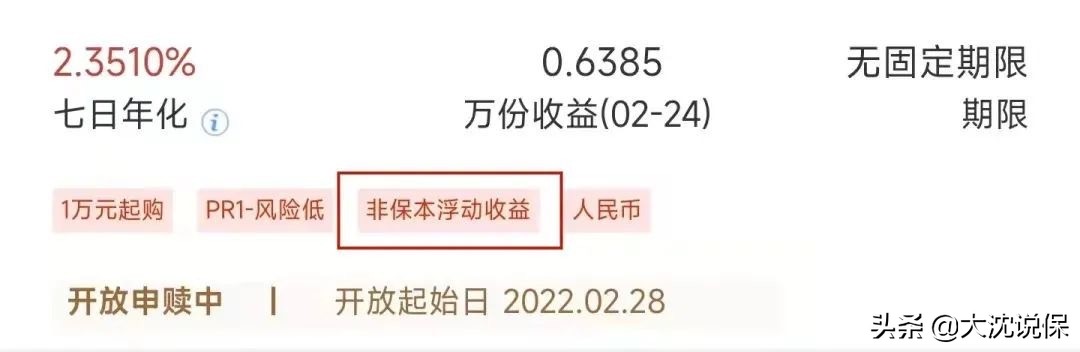

大家现在买银行的理财产品的时候,也很容易看到,产品页面上已经没有了保本保息的承诺,变成了非保本的提示,也就是说,买之前要做好亏钱的心理准备了。

所以这里也提醒大家,以后到银行里买理财产品的时候,如果还有银行业务员给你承诺保本保息的理财产品,你可要多点心眼了,不要被忽悠住了。

当然了,《资管新规》的实施,一个坏的影响就是我们买不到保本的理财产品了,但从长远立场来看,以后资管产品的发行和管理将会更加规范。

比如说,以后大家能够听到的某某银行理财产品暴雷将会越来越少,大家投出去的钱“打水飘”也会得到有效控制。

二、利率走势,如何影响我们的投资决策?

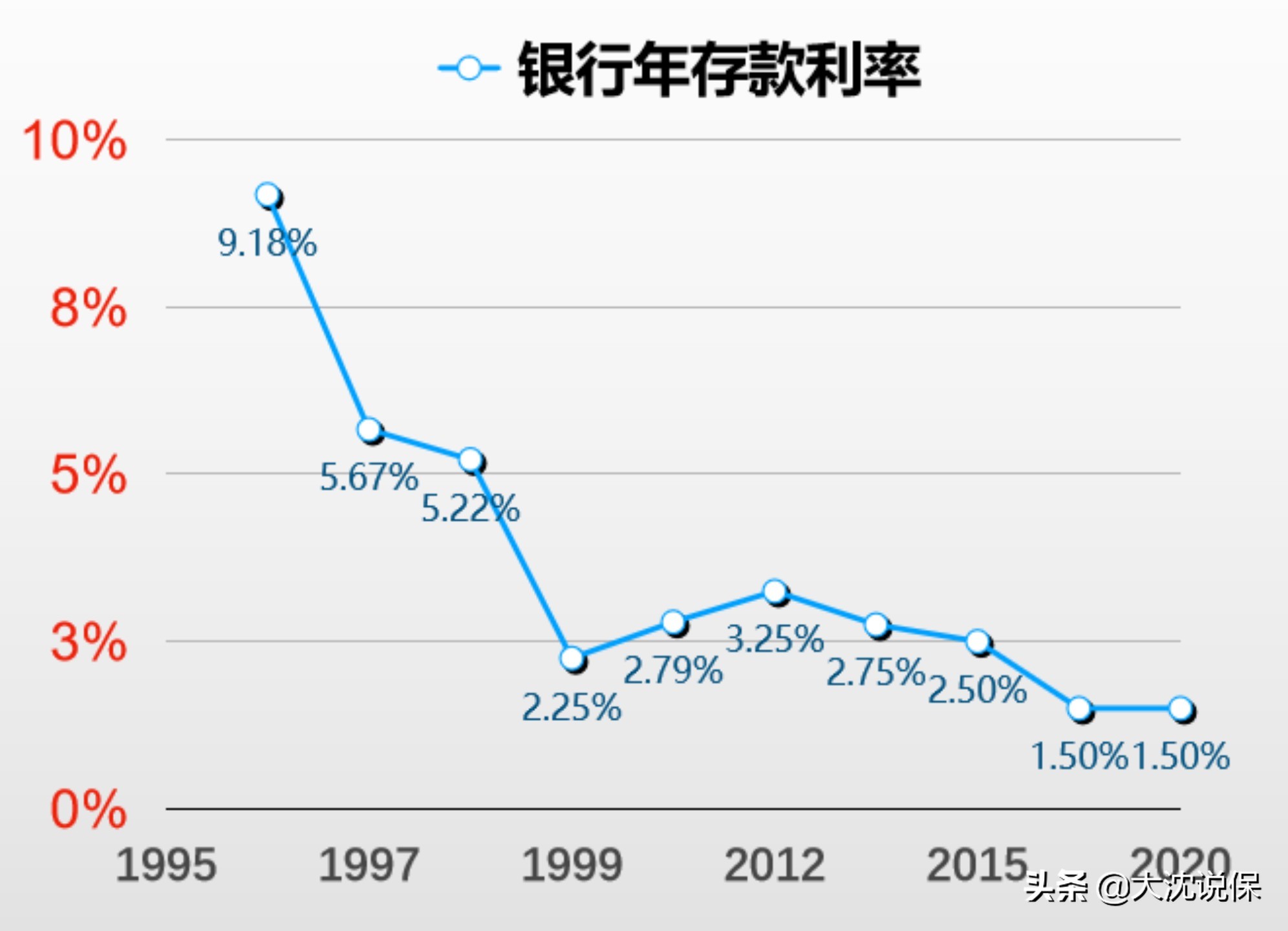

利率下跌,在中国近一二十年的发展进程中,大家应该都有很明显的感知。

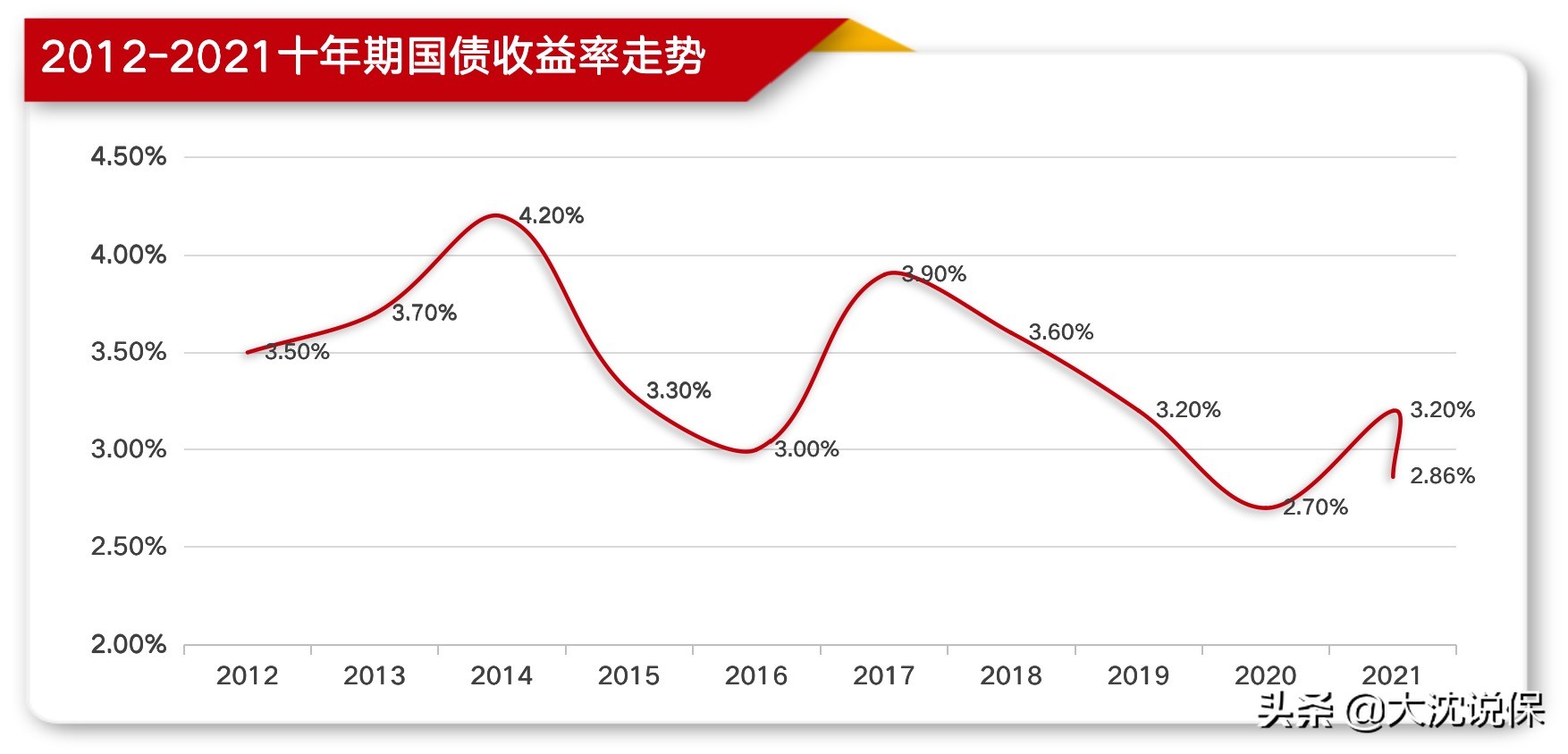

无论是银行存款、国债收益、大额存单等,无一不受到大环境的影响持续走低。

银行存款收益率变化

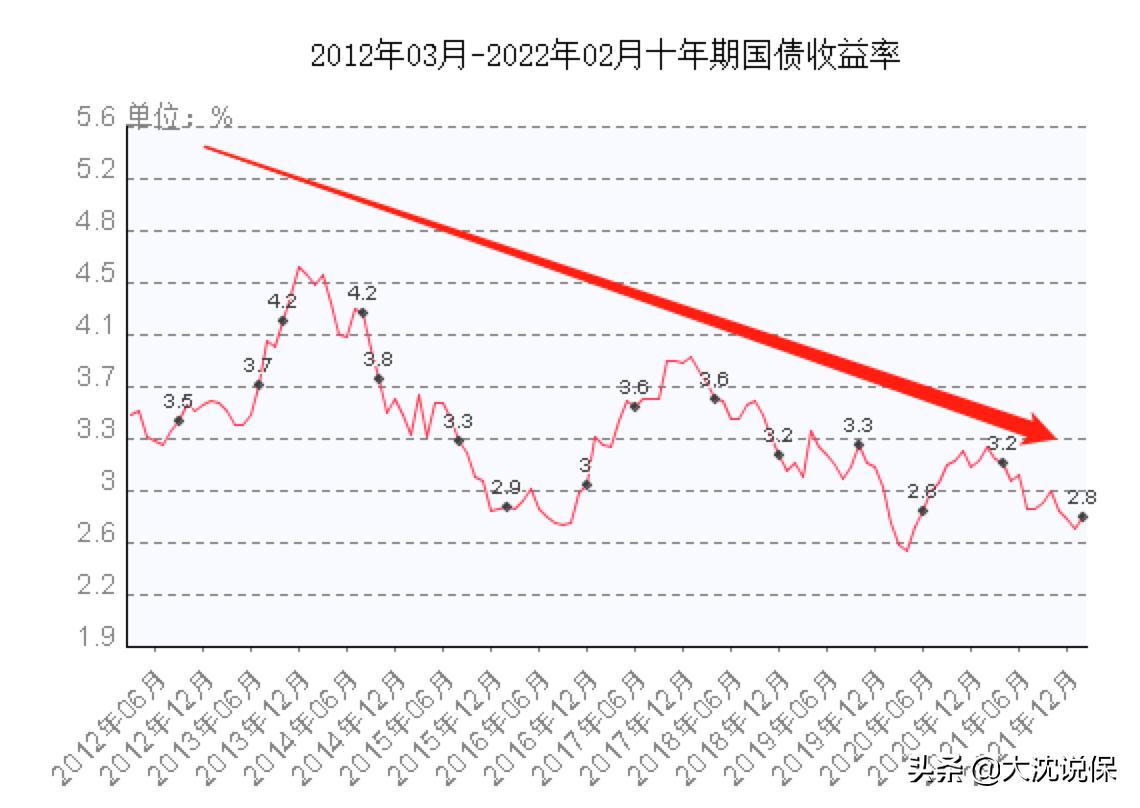

国债收益率变化

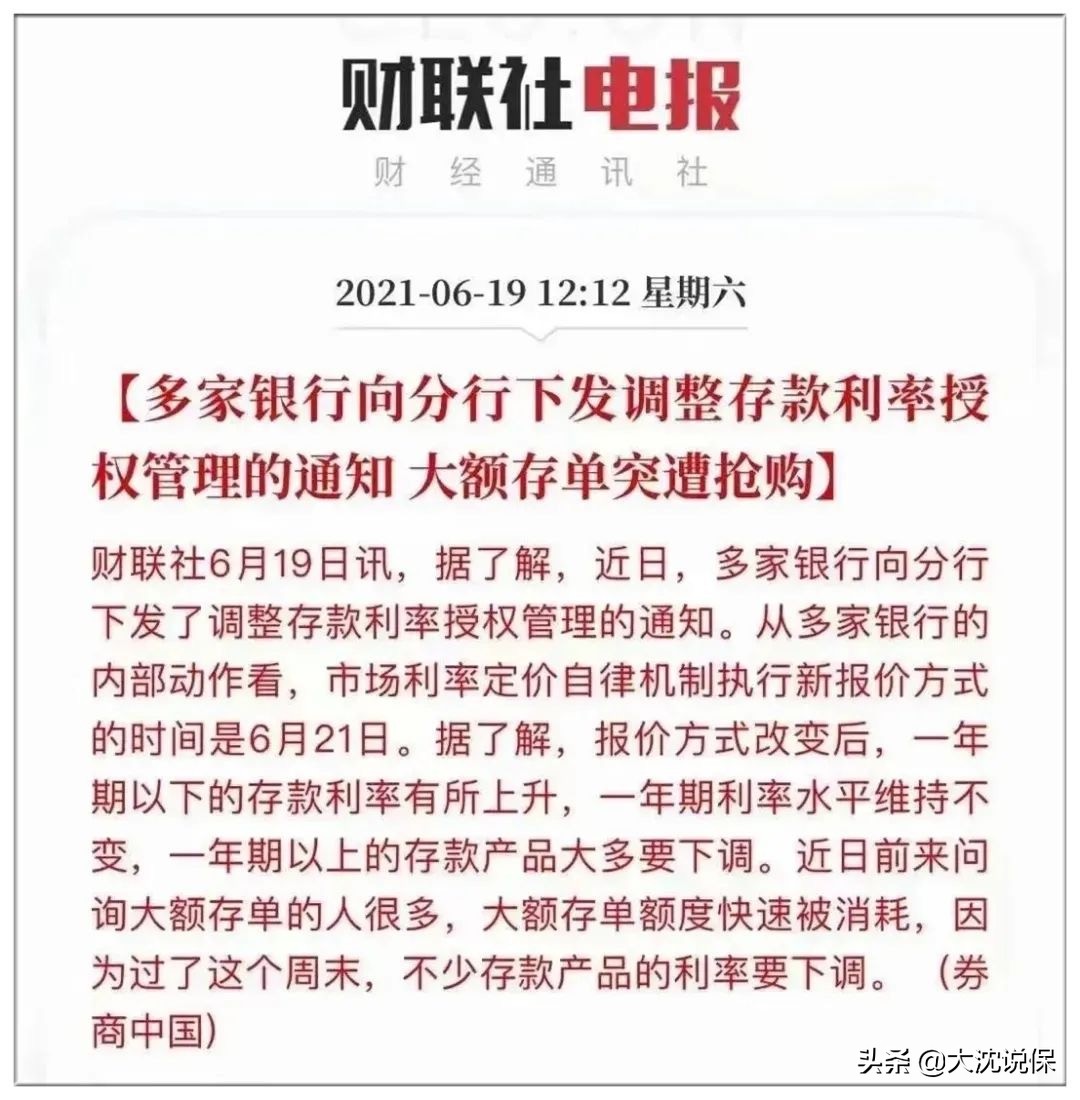

大额存单收益下调

如央视财经预测:在市场利率下行通道中,2022年理财产品的收益或将持续下行。

那么,在这种情况下,我们普通老百姓应该如何做好个人资产储蓄,保障自己的资产能够长期稳定增值呢?

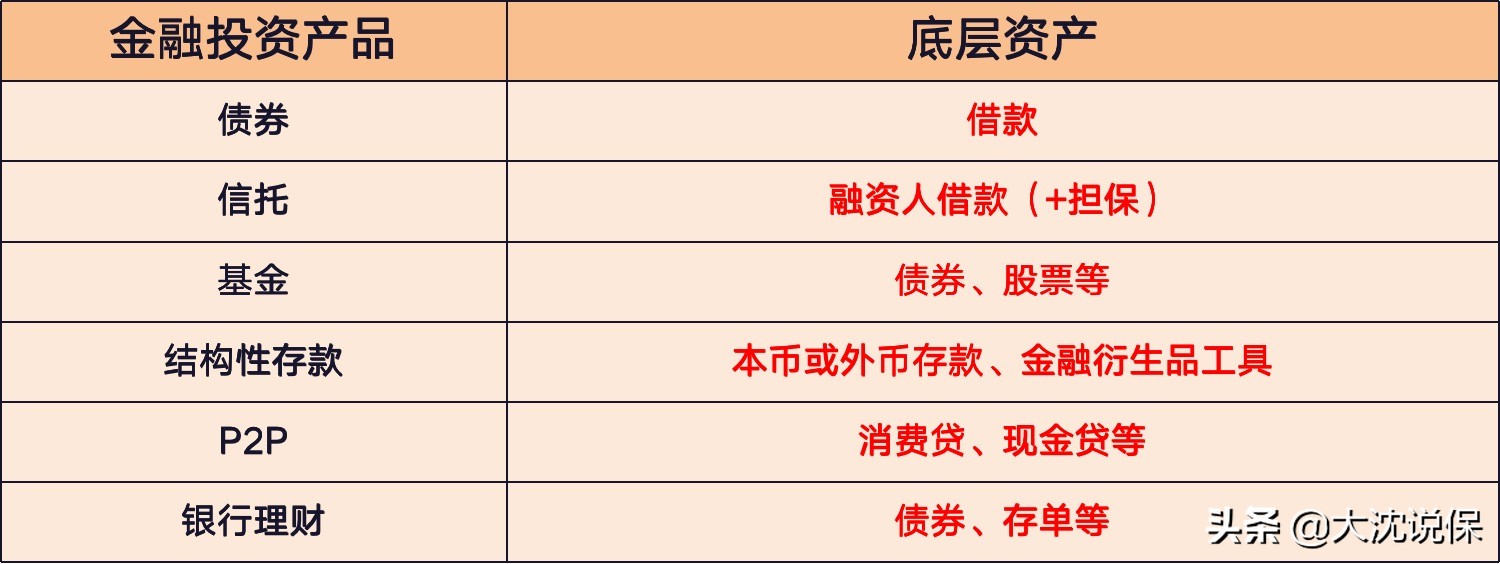

懂点理财产品的朋友应该都知道,只要我们投资的理财产品与底层资产“不挂钩”,我们所购买的理财产品的收益将不会受到影响。

(PS.底层资产指的是金融产品的资金流向)

比如说,目前大多数的金融投资产品都与底层资产挂钩的,债券的底层资产是借款,基金的底层资产是债券、股票等,而一旦底层资产出现延期、违约、波动,那么“挂钩”的金融产品大多都不能幸免,即债券、基金的收益将得不到保证。

所以说,当我们投资的理财产品与底层资产“不挂钩”的话,那么无论底层资产出现如何的波动、违约,我们的投资都不会受到影响,该有的收益还是会有的。

三、能够做到保本保息的金融产品有哪些?

想要做到保本保息,那就必须选择与底层资产“不挂钩”的金融产品,即收益率能够长期锁定,不惧未来经济形势变化。

因为未来经济下行是不可避免的了,而如果能够在当前就锁定未来甚至终身的收益,那么不管未来利率有多低,自己手里的理财收益是能一直保持增长的,这也就达到了保本保息、稳定增值的目的。

目前来看,只有以下三种是符合条件的:

50万本息以内的银行储蓄(存款保险条例);

国债(政府信用);

保险(保险法)。

即大家想要在未来投资一个稳定增值的理财产品,只能挑选这三种产品了。

1、50万本息以内的银行储蓄

银行存款受到存款保险的保护,50万以内是安全保本的。

2、国债

国家发行的债券,发行的主体是国家,带有天然的背书,一直被大家当作最安全的金融工具。

3、保险产品

像增额终身寿险这类的财富类保险,保单利益明明白白写在合同里,受到《保险法》和《保险保障基金管理办法》的保护。

而且从行业的监管强度和保险作为金融三驾马车的性质来看,保险的安全性是非常高的。

就拿多多经常给大家推荐的增额终身寿险为例,它是将收益利率写进合同并锁定终身的保险产品,锁定利率后,收益不会受到市场利率浮动的影响。

说白了,收益是恒定正向增长的,存越久收益越高。

再给大家举个切实的例子看看:

打开某大银行的大额存单,你会发现,2年期的年化单利只有2.85%!

十年期国债的收益率,也是逐年下降:

而增额终身寿险的利率多少呢?终身复利逼近3.5%。

门槛低、回本快、灵活支取,关键收益还吊打其它产品。

3.5%的复利:

放10年,等于单利4.08%的银行理财;

放30年,折算成单利为6.01%;

放40年,折算成单利为7.38%;

越往后,收益越高!

再者,前面也给大家看了数据,3种可以保本的产品中,存款利率与国债利率一直是在持续下跌的,所以如果考虑灵活、中长期的安全存钱方式,增额终身寿险无疑是最明智的选择。

而且,由于受新规影响,目前高收益产品不是已停售,就是在停售的路上,大家能够买到的高收益储蓄险产品越来越少。

因此有做资产规划或个人理财打算的朋友们,可要抓点紧了,留给我们的时间不多了。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。