病退工资和正常退休工资差多少(病退休和正常退休工资差别)

漆雕问柳 • 2022-06-29 21:10:04 • 6542次

从目前国家及各地的养老金计发办法来看,可以说,病退的退休待遇与正常的退休待遇在计发办法上实际是没有根本区别的,不过,在养老金标准上还是有明显差距的。

由于病退可以提前10年或若干年办理退休,其退休年龄要小于正常退休年龄,以致累计缴费年限、养老金计发基数和个人账户余额及其计发月数等四个涉及养老金待遇计发的参数与正常退休均有所差别。

从而导致病退与正常退休的养老金出现明显差距。

从累计缴费年限来说,每提前1年病退,累计缴费年限就少1年,所以病退最多要少10年的缴费年限。

从养老金计发基数来说,每提前1年病退,按照近5年的涨幅来看,计发基数至少要低5%,如果提前10年病退,养老金计发基数至少要低50%了。

从个人账户余额来说,每提前1年病退,就少缴1年的社保,因此划入个人账户的资金也相应减少,同时个人账户的记账利息也少1年。

从个人账户养老金养老金计发月数来说,每提前1年病退,计发月数增加3-7个月,平均4.7个月。

以上四个参数的变化情况可以看出,每提前1年病退,其四个参数都会同时导致养老金的下降,形成病退与正常退休的待遇差距。

那么,每提前一年病退,与正常退休的待遇大概会相差多少呢?

我们知道,退休待遇正常情况下是由基础养老金和个人账户养老金组成,其计发公式分别如下:

基础养老金=退休时所在地养老金计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数

这样,提前1年病退,其减少的基础养老金=退休时所在地养老金计发基数×95%×(1+本人平均缴费指数)÷2×1%;

其减少的个人账户养老金=(退休所在地社保缴费工资×个人缴费水平×8%×12×105%+个人账户储存额*105%)÷正常退休计发月数-(个人账户储存额÷病退计发月数)。

假如邵某一直按照60%比例缴费15年,个人账户储存额39290元,今年提前1年49岁在贵州病退,贵州今年的养老金计发基数是6379元,那么邵某会比正常退休少拿多少钱呢?

减少的基础养老金=6379×95%×(1+60%)÷2×1%=48.48元

减少的个人账户养老金=(6379×60%×8%×12×105%+39290*105%)÷195-(39290÷199)=33.91元

邵某提前1年病退每月减少的养老金=48.48+33.91=82.39元。

这个例子,基本上可以说是贵州省提前1年病退减少的最低水平了,即使按照这个计算,如果是提前10年病退,则每月至少比正常退休少拿800元以上。

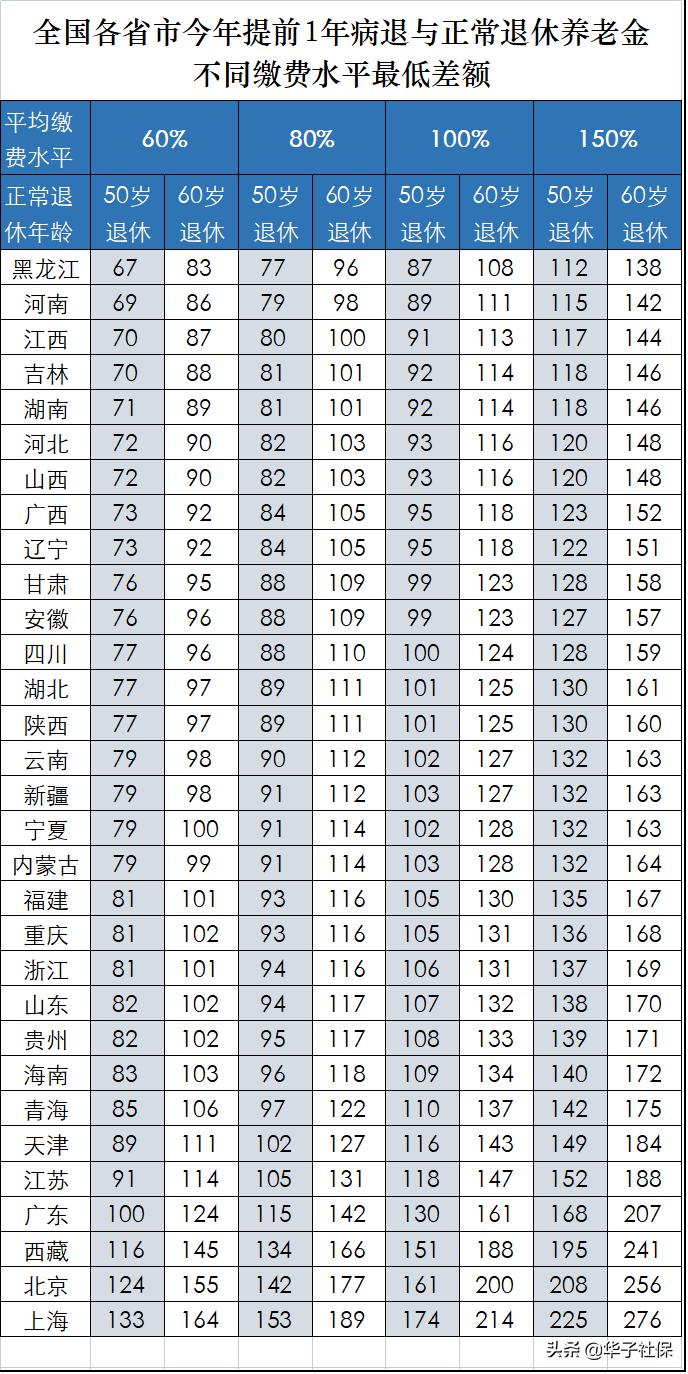

以上只是列举了贵州的60%缴费水平的例子,其实由于各省市养老金计发基数有所不同,加上每个人的缴费水平也是不相同的,为了大家了解全国各省和不同缴费水平的病退差额情况。

我们选取了60%、80%、100%、150%等四个平均缴费水平,对全国31个省市的50岁和60岁正常退休年龄提前1年病退待遇最低差额进行了大致测算,结果见下表,供了解。

当然,以上只是按照缴费15年测算的,如果缴费年限超过15年,或者有视同缴费年限的,那提前1年病退差额肯定超过表中数据。明年或以后年度每提前1年病退的差额同样高于上表,且越往后病退的差额会越大的。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。