工业机器人就业前景(工业机器人工业自动化就业岗位)

微生含灵 • 2022-06-21 20:10:04 • 6048次

中商情报网讯:相比于传统的工业设备,工业机器人具有智能化水平高、易于管理且经济效益显著等众多优势,已逐渐成为我国工业企业数字化转型,实现“智能制造”的重要工具。

当前,我国人口红利渐失,人力成本持续上涨,工业自动化、智能化需求与日俱增,工业机器人应用领域广泛,我国工业机器人行业将迎来发展新机遇。

一、工业机器人行业发展加速

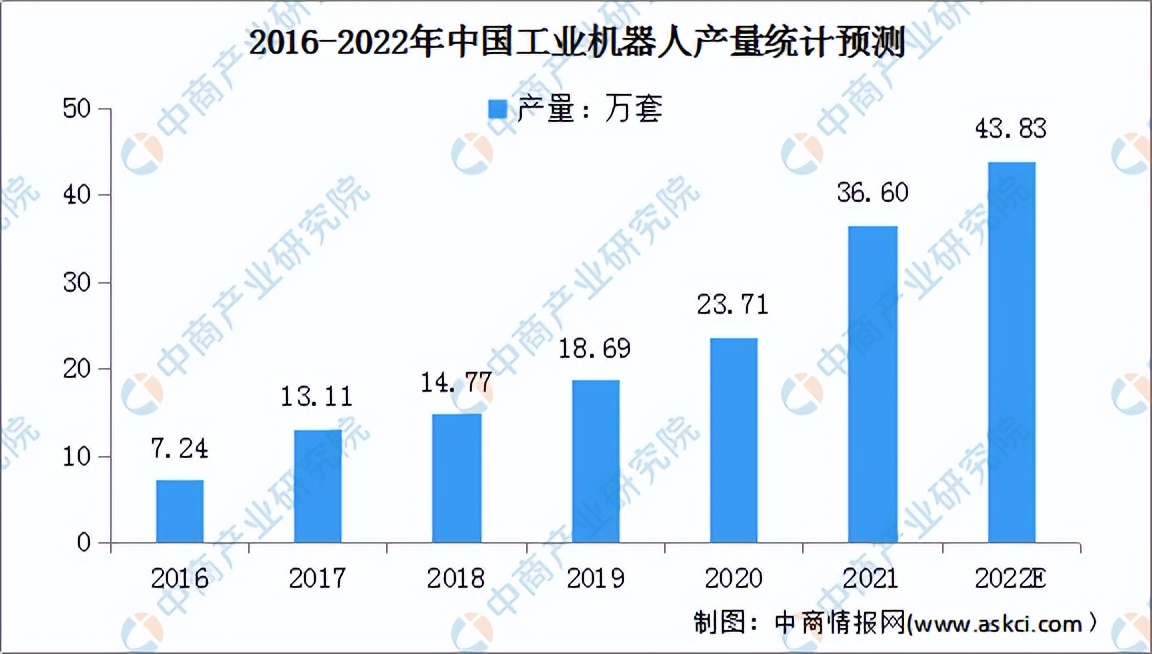

1、工业机器人市场规模

近年来,我国工业机器人产量持续增加,2020年我国工业机器人产量突破20万套达到23.71万套,同比增长19.1%。

随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬,2021年达近五年来最高值。

数据显示,2021年全国工业机器人产量累计达36.60万套,同比增长44.9%。2022年1-3月,我国工业机器人产量累计达10.25万套,同比增长10.2%。预计2022年我国工业机器人产量将超40万套。

数据来源:国家统计局、中商产业研究院整理

2、工业机器人销量

近几年,我国工业机器人市场销量总体呈增长趋势,仅2019年出现小幅下降,同比下降2.1%。

2021年我国工业机器人市场销量增速较快,销量累计达24.8万台,同比增长46.1%。由于工业机器人行业的高速发展,预计2022年市场销量有望达到30.1万台。

数据来源:GGII、中商产业研究院整理

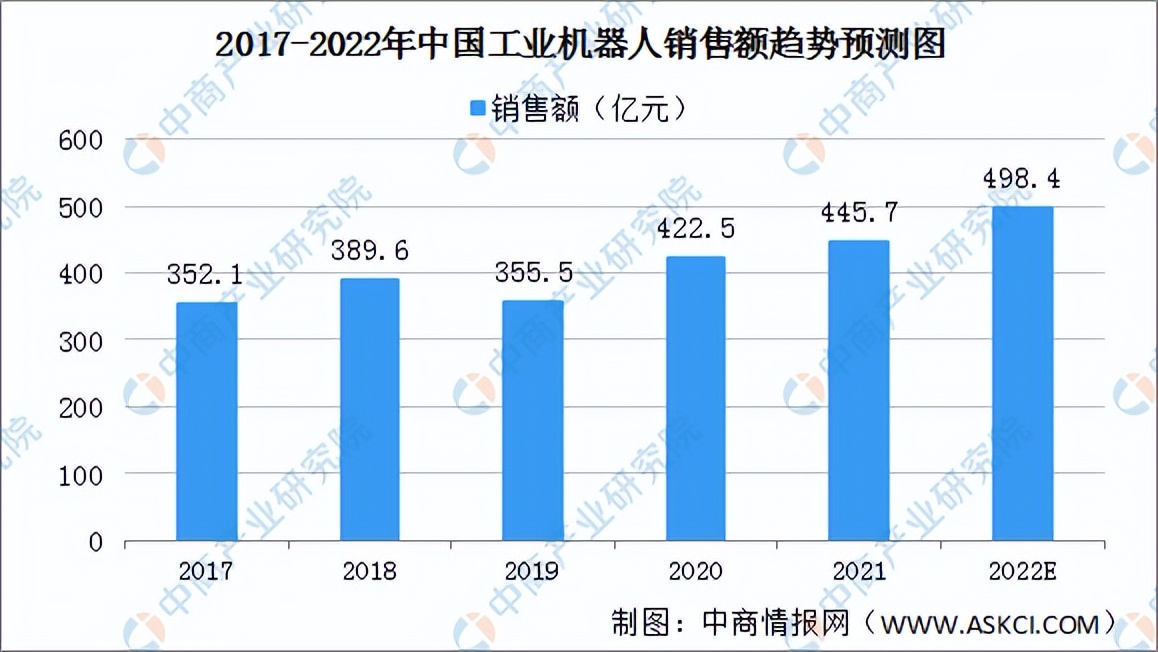

3、工业机器人销售额

我国已经连续8年成为全球最大的工业机器人消费国,工业机器人销售额呈现增长的趋势。中国迅速控制了疫情,在2020年下半年多个行业出现井喷,对工业机器人的需求增长明显。

2020年工业机器人市场规模422.5亿元,同比增长18.9%。2021年我国工业机器人市场规模将达到445.7亿元,预计到2022年,国内市场规模进一步扩大,预计将逼近500亿元。

数据来源:IFR、中商产业研究院整理

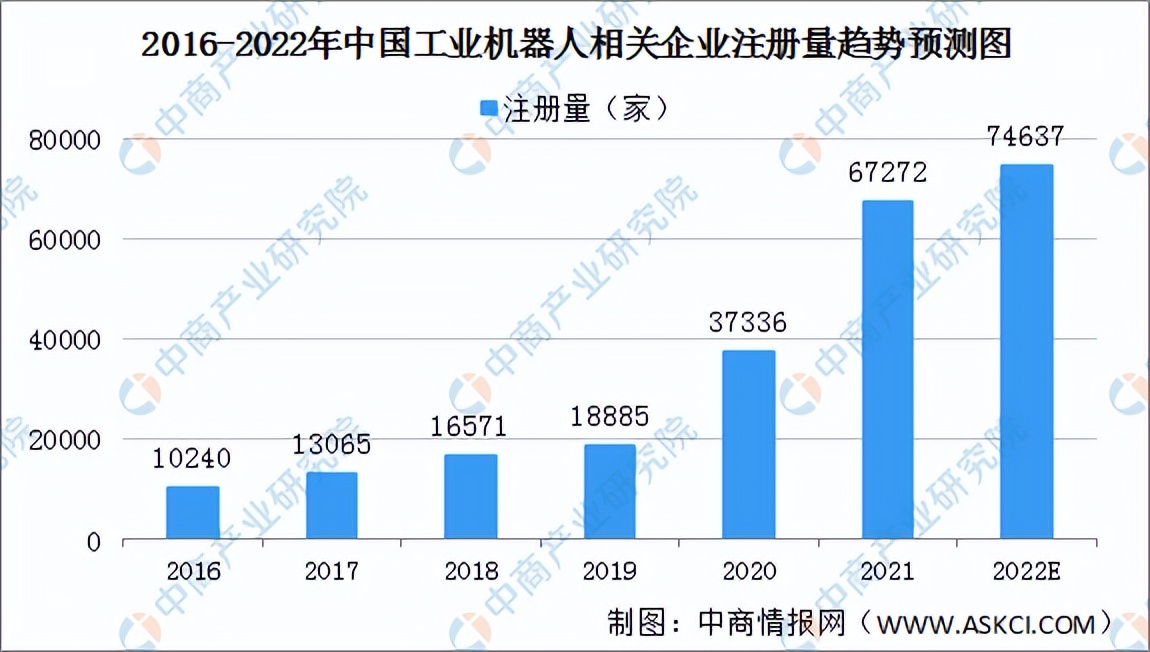

4、工业机器人注册量增加

近年来,我国工业机器人相关企业注册量持续增长,2016年工业机器人相关企业注册量突破1万家。

2020年疫情加速企业自动化需求,工业机器人需求增加,资本看好工业机器人前景,工业机器人相关企业注册量增至3.73万家。

2021年新增工业机器人相关企业6.73万家。预计2022年中国工业机器人注册量将达7.46万家。

数据来源:企查查、中商产业研究院整理

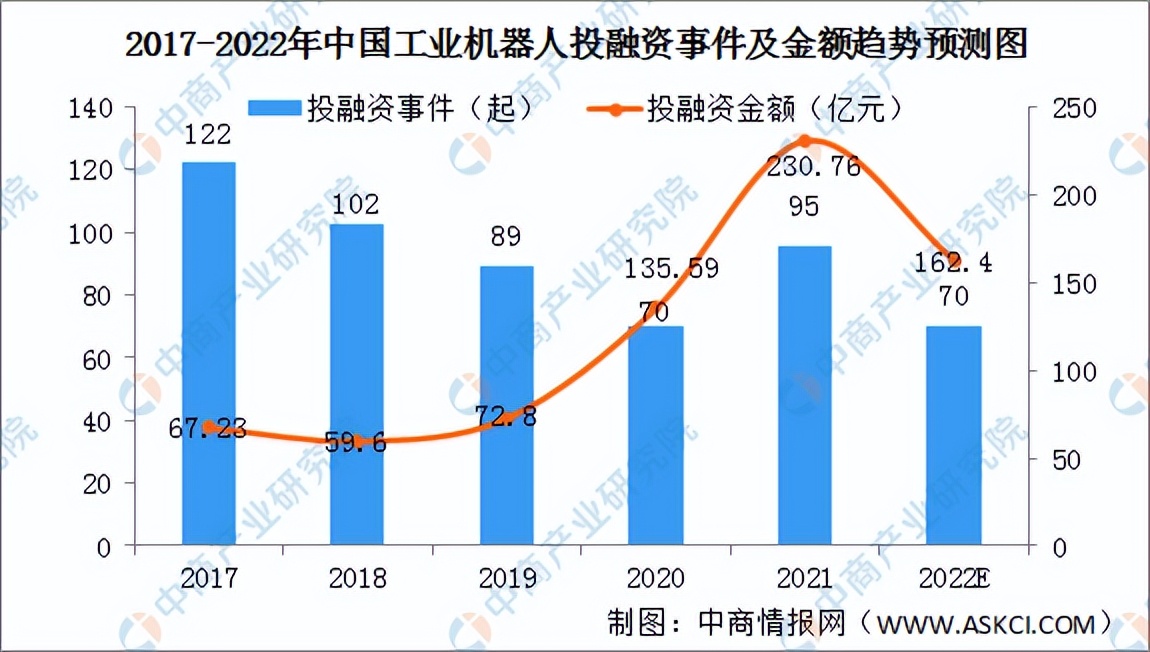

5、工业机器人投融资活跃

工业机器人市场前景广阔,颇受资本青睐。2017-2020年工业机器人投融资事件呈现下降的趋势,但是投融资金额却不断增长。

2021年工业机器人投融资事件95起,投融资金额230.76亿元。工业机器人领域投融资趋于理性,预计投融资将向大型企业倾斜,2022年工业机器人投融资事件将达70起,投融资金额将达162.4亿元。

数据来源:IT桔子、中商产业研究院整理

二、工业机器人发展机遇

1、老龄化人工成本提高倒逼机器换人

人口老龄化是今后较长一段时期我国的基本国情。2021年中国60周岁及以上26736万人,占总人口的比重为18.9%。未来一段时间,老龄化程度将持续加深。

另一方面,我国制造业工人工资逐年增长,2020年城镇私营单位制造业就业人员年平均工资57910元,同比增长9.6%。

预计2022年城镇私营单位制造业就业人员年平均工资65426元。工厂劳动力短缺和劳动力成本上升,催生机器换人的需求。

2、智能制造利好工业机器人发展

工业机器人作为制造业升级的关键,和国际间制造水平比拼的重要一环,其在发展的起始阶段便已受到我国政府的关注。

2021年12月28日工信部等12个部门联合印发“十四五”机器人产业发展规划,并对工业机器人,提出高端化、智能化、创新发展的目标要求。在制造业转型升级的大背景下,我国机器人产业正迎来发展新机遇期。

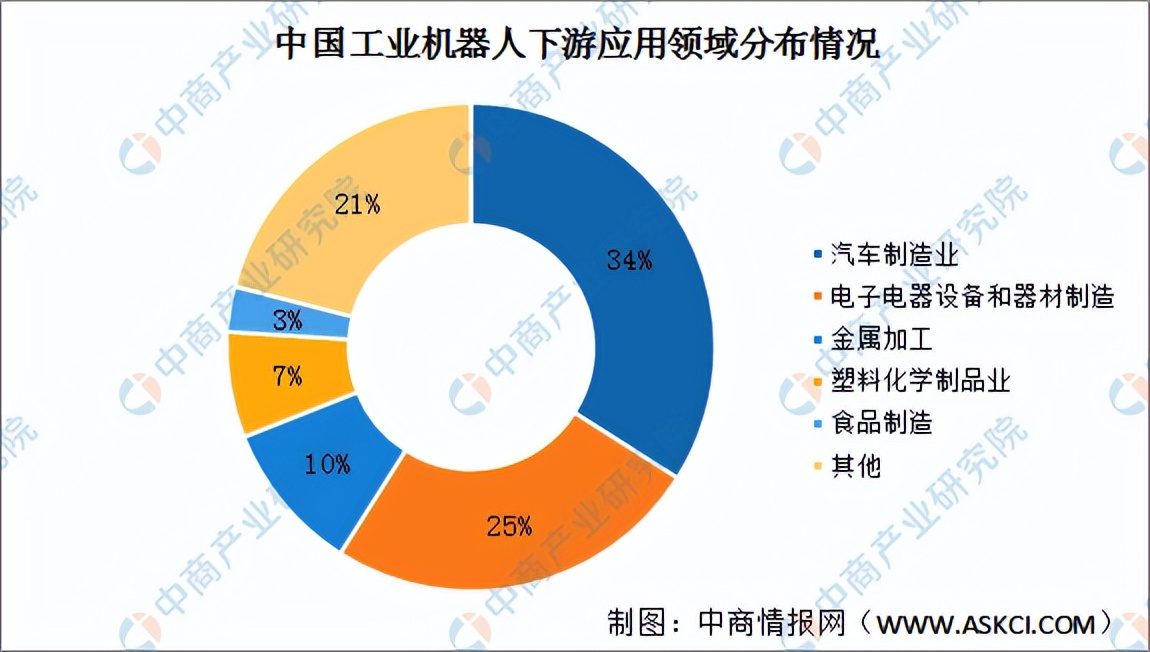

3、工业机器人应用领域广泛

工业机器人应用于搬运、焊接、装配、洁净、配送、机械加工等场景,可以代替人工在各种恶劣危险工况下工作,并且长时间进行繁重、重复的作业,同时大幅提高生产效率和效益。

工业机器人主要应用于汽车、3C、金属、化学品与橡胶与塑料、食品等领域的生产制造中。未来,随着工业机器人同人工智能、大数据融合发展,工业机器人应用领域或进一步扩大。

4、零部件国产替代前景广阔

尽管我国在工业机器人相关基础零部件方面已拥有一定基础,但是无论从质量、可靠性、产品系列,还是批量化供给方面都与国外产品有较大差距,特别是在高性能交流伺服电机和高精密减速器方面差距明显。

我国目前自主生产的机器人核心关键零部件大量依靠进口,工业机器人市场上约85%的减速器、70%的伺服电机、超过80%的控制器等核心零部件的市场份额,仍然被以发那科、ABB、安川机电为首的国外品牌所控制。

当前,国家引导社会资本进入机器人关键零部件领域,突破“卡脖子”问题。工业机器人企业需依靠自身研发沉淀,提高技术水平,实现工业机器人零部件国产替代。

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。