月末一次加权平均法计算公式(库存商品加权平均法计算公式)

那拉雁蓉 • 2022-05-27 22:10:05 • 5498次

月末一次加权平均法计算公式如下:

存货单位成本 = 【月初结存存货成本 + ∑(本月各批进货的实际单位成本 × 本月各批进货的数量)】÷(月初结存存货的数量 + 本月各批进货数量之和)

本月发出存货的成本 = 本月发出存货的数量 × 存货单位成本

本月月末结存存货成本 = 月末结存存货的数量 × 存货单位成本

或:

本月月末结存存货成本 = 月初结存存货成本 + 本月购入存货成本 - 本月发出存货成本

采用月末一次加权平均法只在月末一次计算加权平均单价,可以简化成本计算工作;但由于月末一次计算加权平均单价和发出存货成本,不便于存货成本的日常管理与控制。

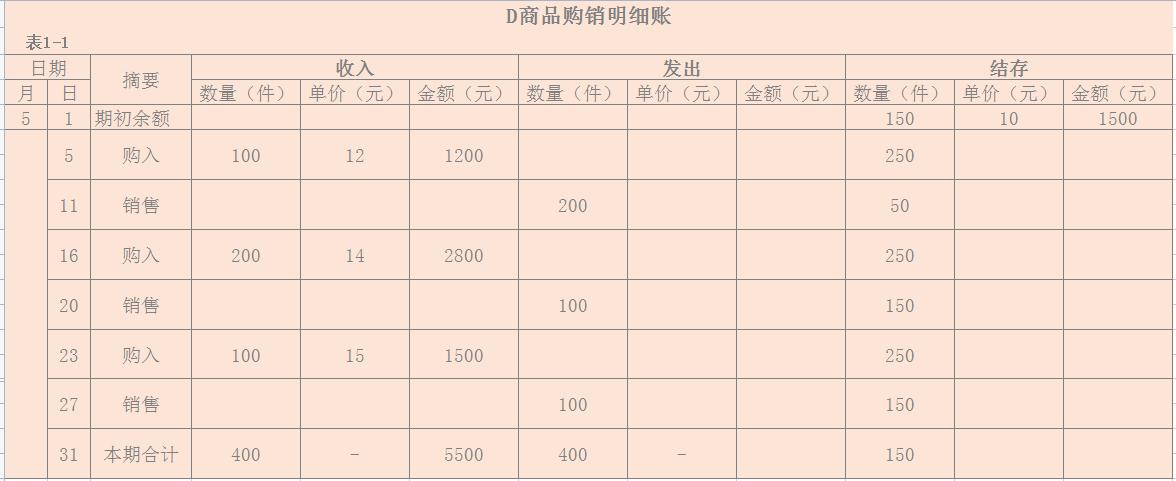

【例三】承【例一】 ,假设甲公司采用月末一次加权平均法核算存货,根据表1-1,5月D商品的平均单位成本计算如下:

5月D商品的平均单位成本 = (月初结存存货成本 + 本月购入存货成本之和)÷(月初结存存货数量 + 本月购入存货数量之和)=(150×10 + 100×12 + 200×14 + 100×15)÷(150+100+200+100)≈12.727(元)

5月D商品的发出成本为 = 400×12.727 = 5090.80(元)

5月D商品的期末结存成本 = 月初结存存货成本 + 本月购入存货成本 - 本月发出存货成本 = 【150×10 + (100×12 + 200×4 + 100×15)】- 5090.80 = 7000 - 5090.80 = 1909.20(元)

5月D商品本期购入、发出和结存情况如表1-4所示:

(四)移动加权平均法

移动加权平均法是指以每次进货的成本加上原有结存存货的成本的合计额,除以每次进货数量加上原有结存存货的数量的合计数,据以计算加权平均单位成本,作为在下次进货前计算歌词发出存货成本依据的一种方法。计算公式如下:

存货单位成本 = (原有结存存货成本 + 本次进货成本)÷(原有结存存货数量 + 本次进货数量)

本次发出存货成本 = 本次发出存货数量 × 本次发出前存货的单位成本

本月月末结存存货成本 = 本次发出存货数量 × 本次月末存货单位成本

或:

本月月末结存存货成本 = 月初结存存货成本 + 本月购入存货成本 - 本月发出存货成本

采用移动加权平均法能够使企业管理层及时了解存货的结存情况,计算平均单位成本以及发出和结存的存货成本比较客观。但由于每次收货都要计算一次平均单位成本,计算工作量较大,对收发货频繁的企业不太适用。

【例四】承【例一】 ,假设甲公司采用移动加权平均法核算存货,根据表1-1,5月D商品各平均单位成本计算如下:

5月5日购入存货后的平均单位成本 = (150×10 + 100×12)÷(150 + 100) = 10.80(元)

5月16日购入存货后的平均单位成本 = (50×10.80 + 200×14)÷(50 + 200)= 13.36(元)

5月23日购入存货后的平均单位成本 = (150×13.36 + 100×15)÷(150 + 100)=14.016(元)

本次发出存货成本 = 本次发出存货数量 × 本次发货前存货的单位成本

5月11日销售存货的成本 = 200×10.80 = 2160(元)

5月20日销售存货的成本 = 100×13.36 = 1336(元)

5月27日销售存货的成本 = 100×14.016 = 1401.60(元)

本月月末库存存货成本 = 月末库存存货的数量 × 本月月末存货单位成本 = 150×14.016 = 2102.40(元)

或:

本月月末结存存货成本 = 月初结存存货成本 + 本月购入存货成本 - 本月发出存货成本 = 150×10 +【(100×12)+(200×14)+(100×15)】-【(200×10.80)+(100×13.36)+(100×14.016)】= 1500 +(1200 + 2800 + 1500)-(2160 + 1336 +1401.6)= 1500+5500-4897.60 = 2102.40(元)

5月D商品本期购入、发出和结存情况如表1-5所示:

猜你喜欢

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 321.com 举报,一经查实,本站将立刻删除。